- · 《油气田地面工程》投稿[08/03]

- · 《油气田地面工程》期刊[08/03]

- · 油气田地面工程版面费是[08/03]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

大化工专题策划一|能源转型驱动炼化升级 石化

作者:网站采编关键词:

摘要:投资要点: 1、大炼化龙头估值处于历史估值底部; 2、石化龙头布局新材料的机遇; 3、油服开采有望老树发新芽; 财联社(济南,记者 滕飞)讯, 在“十四五”石油化工行业规划、

投资要点:

1、大炼化龙头估值处于历史估值底部;

2、石化龙头布局新材料的机遇;

3、油服开采有望老树发新芽;

财联社(济南,记者 滕飞)讯,在“十四五”石油化工行业规划、“碳中和”目标等政策指引下,石化行业进入整合升级期,能源转型替代步伐加快,降油增化、进口替代和新能源新材料成为石化产业三大改革路线。

虽然大炼化龙头企业2021年业绩十分亮眼,但在能源市场的波动之下,市场对于大炼化行业成长性的担忧仍然不减,不过值得一提的是,目前大炼化企业估值普遍在10倍PE附近,处于历史估值的底部位置。

数据来源:财联社记者WIND制图

数据来源:财联社记者WIND制图财联社综合采访产业人士获悉,能耗双控背景下,低碳和新材料是石化行业2022年的主题,具备炼化一体优势的低估值龙头企业,在能源转型驱动炼化升级的过程中有成长机会。

新材料机遇

化工新材料产业是推动我国经济高质量发展和支撑我国由化工大国向化工强国跨越的重点关键领域,也是化工行业转型升级的重要方向,具备高附加值的化工新材料逐步进入到产业资本的企划名录中。

在政策支持下,国内新材料领域在技术方面不断破局,例如:特种工程塑料、芳纶、可降解塑料原材料PBAT、EVA光伏胶膜,等等,进口替代空间广阔。其中,在对外依存度达70%以上的特种工程塑料方面,目前我国已经初步实现了PI、PPA、LCP、PEEK等品种的产业化,成长属性值得期待。

其中2021年大热的高端EVA材料是典型的石化新材料。

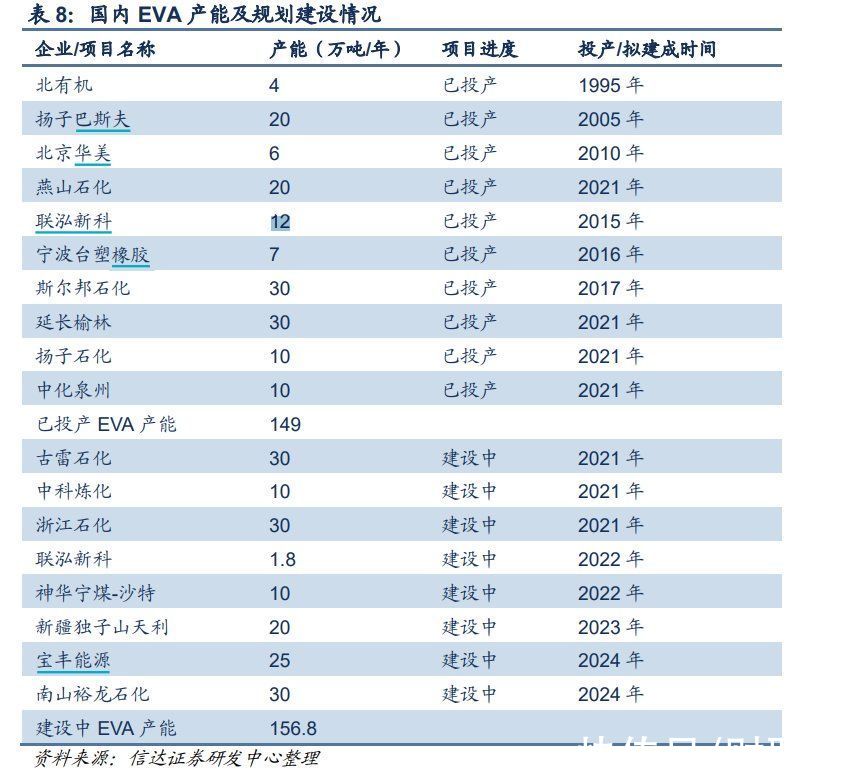

目前国内EVA市场一直处于供不应求的态势,行业龙头斯尔邦石化、联泓新科等纷纷实施扩能计划。根据目前行业的扩产规划,未来EVA粒子供应相对较为充足,但落实到实际产出上,EVA粒子产能爬坡情况特别是光伏料的产出比例难以把握。

目前,EVA树脂的主要下游消费领域为发泡材料、太阳能光伏、电线电缆、涂覆、热熔胶及农膜等。随着光伏和电缆产业的发展,发泡、电线电缆及光伏胶膜已成为EVA下游的主要消费领域,占比达到82%。

根据中国光伏行业协会(CPIA)的预测,2021-2025年全球光伏EVA粒子需求量约为81万吨、103万吨、121万吨、136万吨和151万吨,年需求增速高达18.39%,光伏EVA粒子呈紧缺格局。未来“碳中和”持续推进,光伏胶膜及电线电缆等领域对高端EVA的需求仍有显著的增长空间。

对于2022年,EVA价格的走势,山东某EVA生产企业负责人接受记者采访时表示,EVA价格主要根据市场需求而动,醋酸乙烯等基础石化产品价格对生产成本有影响,但与销售价格无绝对关系。

“EVA更多的是看市场的需求,跟光伏组价价格变化关系不大,从目前规划的光伏装机量来看,EVA在2022年中价格依然会维持强势。”该人士认为,硅片价格下降会降低光伏组件成本,反而会拉动装机量的增长,进而带动EVA光伏料的需求,从年底来看,公司EVA产品需求依然紧俏。

搅动EVA价格的因素还有另外一环,就是是否会出现搅局者。2021年下半年,不少企业曾对外表态实现了光伏EVA的生产。

国网山东省电力公司分管光伏事业人士向记者表示,“其实市场对于EVA材料的理解有个误区,首先是产出和量产的概念差异,下游组件厂对EVA的要求很高,需要长周期连续稳定,并且能够批量生产合格级的产品,而且进入一线光伏企业的供应链也需要验证周期,所以在2022年诞生EVA搅局者并不容易,大部分企业的EVA产品还是发泡料,达不到光伏级。”

目前国内仅有三家企业(斯尔邦石化、联泓新科、宁波台塑橡胶)可以生产光伏用EVA。另外,多家券商发布的研报认为,十四五规划非常重视新材料的发展,气凝胶、可降解材料、粉体微材、特种树脂、精细化工添加剂的前景同样值得期待。

财联社记者梳理相关资料发现,多家上市公司已在化工新材料领域布局,包括恒逸石化(000703.SZ)、万华化学(600309.SH)、荣盛石化(002493.SZ)、金发科技(600143.SH),等等。其中,万华化学有布局ADI系列、新能源材料(锂电池三元材料、磷酸铁锂等)、半导体新材料(研磨液、CMP Pad研磨垫)、生物降解塑料(PLA、PBAT)等系列产品。

能耗双控,炼化一体化效应凸显

在“十四五”石油化工行业规划、双碳目标等政策指导下,能源转型替代步伐加快,具备全流程产业链、规模效应、原料油高利用率、多元化产品等优势的炼化一体化企业头部效应凸显。

文章来源:《油气田地面工程》 网址: http://www.yqtdmgczzs.cn/zonghexinwen/2022/0101/429.html